こんにちは。みづパパです。都内の不動産会社に勤めている40代会社員です。

住宅ローンを組んで家を購入する場合、ローンの月々返済方法を決めなければなりません。返済方法は主に2つあり、[元利均等返済]と[元金均等返済]のどちらかを選択することになります。聞いたことがありません、それはなんですか?となるかもしれませんが大丈夫です。今回の記事を読んでもらえれば理解してもらえます。

どちらかを選択した場合に気になるのが返済総額です。返済総額が少ないのはどちらでしょうか。結論を述べますと[元金均等返済]です。借入れをする金額や金利にもよりますが、それでも数10万円単位で元金均等返済が少なくなります。ちなみに私がローンを組んだときはそのことをもちろん知ってましたが、[元利均等返済]を選択しました。理由は後述します。

また5000万円を借入れして、繰上げ返済しないで35年間返済した場合のシミュレーションも作成しました。どのくらい違うのか気になる方はぜひご覧になってください。

元利均等返済

元利均等返済は「元金」と「利息」を合わせた毎月の返済額が一定になる返済方法です。

月々返済額が一定なので、家計管理がしやすい側面があります。返済当初は利息の割合が多いため元金の減り方が遅く、返済が進むにつれ元金の割合が多くなります。

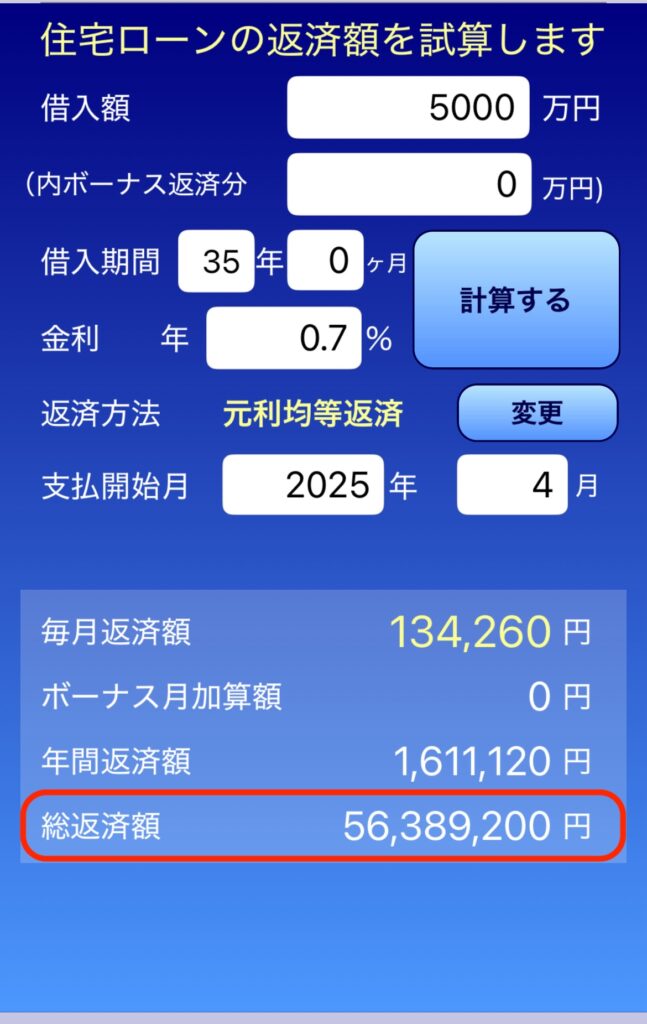

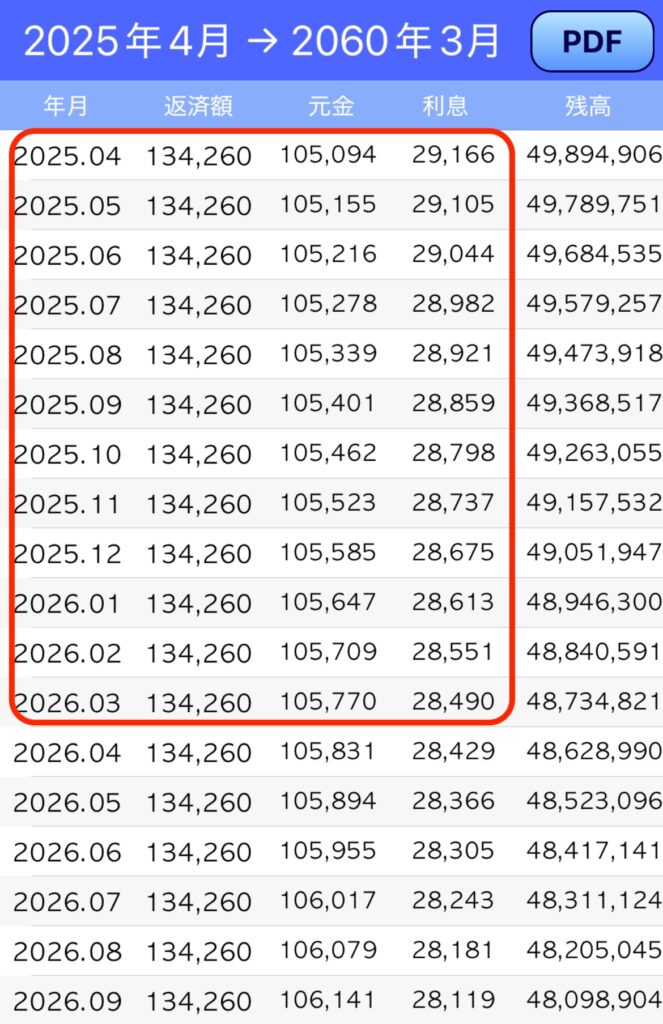

5000万円を借りた場合を例にしてみましょう。

月々返済額は134,260円(元金105,094円、利息29,166円)でスタートし、返済額は毎月一定です。返済を重ねるごとに元金の割合が徐々に増え、利息の割合が徐々に減っていきます。総返済額は56,389,200円です。

元金均等返済

元金均等返済は毎月の元金返済額が一定になる返済方式です。返済当初は借入れ残高が多いため利息も多く、元利均等返済と比べると返済額は多くなります。ただし返済が進むにつれて元金が減りますので、それに伴い利息も減るため毎月の返済額も減っていきます。

5000万円借りた場合を例にしてみました。

月々返済額は148,214円(元金119,048円、利息29,166円)でスタートし、元金は一定ですが利息は返済を重ねるごとに減っていきます。総返済額は56,139,370円です。返済スタート時の月々返済額は元利均等返済と比べ13,954円高いですが、総返済額で比べると249,830円少なくなります。

まとめ

元利均等返済と元金均等返済の違いはお分かりいただけたでしょうか。現在の住宅ローンでは返済方法として元利均等返済が主流となっています。お客様の大半も元利均等返済を選択されるの方が多い印象です。

元金均等返済のほうが返済総額は少ないです。今回は繰上げ返済をしない想定でシミュレーションしましたが、実際には繰上げ返済をする方がほとんどだと思います。実際の返済では元利均等返済と元金均等返済どちらがお得ということもないように感じています。

元金均等返済は金融機関によっては取り扱っていない場合があります。元金均等返済を希望する場合は、事前に確認しておきましょう。

ちなみに私は毎月の返済額が一定なこともあり、元金均等返済のほうが総額返済は少なくなるのは理解してます。ただ繰上げ返済をしていく想定で考えているため元利均等返済を選択してます。

どちらかを選択するにはそれぞれの家庭の考え方で異なります。ライフプランに合わせて選択してみてください。

今回の記事もお探しの参考になればうれしいです!

コメント