こんにちは。みづパパです。都内の不動産会社に勤めている40代会社員です。前回の記事で賃貸物件に住み続けた場合の総額はいくらになる?を解説してみました。賃貸住居に住み続けた場合でも35年間の長期間になると総額費用は結構かかってしまいますね。

今回は住宅ローン編です。購入した場合は総額はどうでしょうか。35年間で繰上げ返済をせずに完済した場合の返済総額はいくらになるのか。そこに固定資産税・都市計画税、火災保険料も含めてざっくりにはなりますが計算しました。

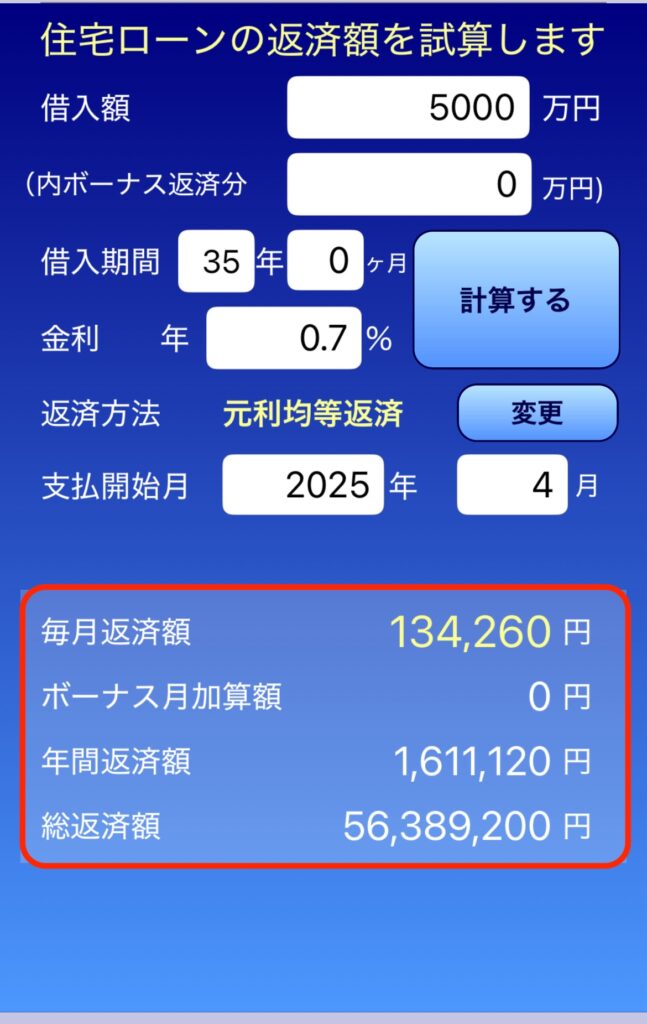

5000万円の新築一戸建てを購入して、変動金利0.7%、元利均等返済(元利均等返済は、月々の返済額は5年間一定です。)で借入れした場合での試算です。これから購入をお考えの方は、総額合計のご参考にしてみてください。

月々、年間、総返済額はいくらになる?

まず月々返済額です。

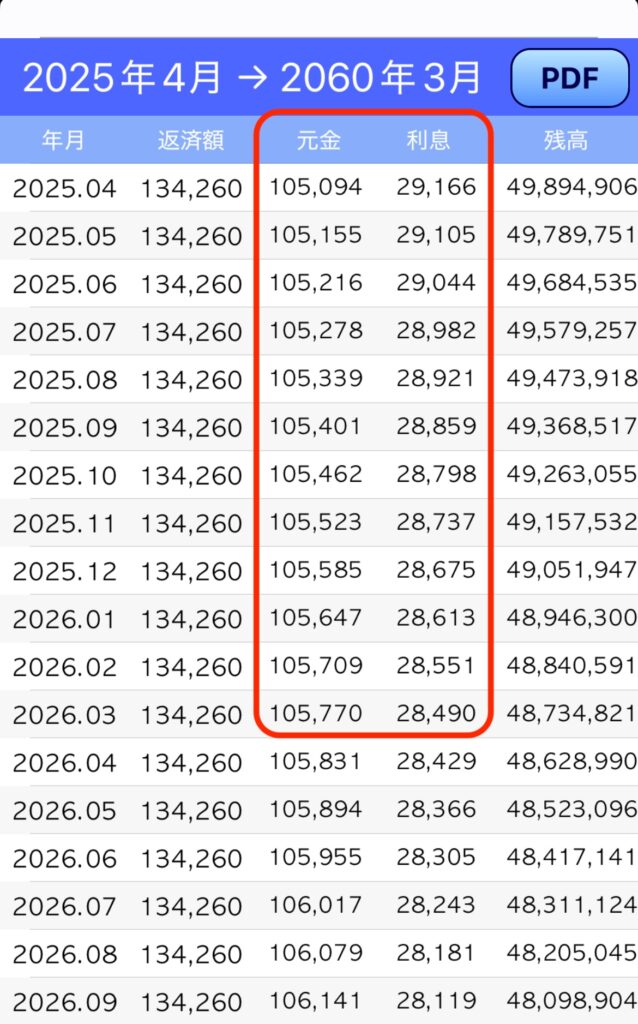

○月々返済額:134,260円(内訳は元金105,094円、利息29,167円)

※変動金利での試算のため、5年間は月々返済額が一定です。返済が開始されると返済が進むごとに元金割合が徐々に増え、反対に利息の割合が徐々に減っていきます。言葉では分かりにくいかもしれませんので、下の表をご覧になってください。

○年間返済額:1,611,120円(内訳は1,265,179円、利息345,941円)

○総返済額:56,389,200円(総利息6,389,200円)

0.7%と金利は低いですが、総返済額が35年間では約5,640万円でそのうち利息は約640万円になります。そう考えると利息だけでも大きいですよね。このシミュレーションでは、繰り上げ返済を考慮しておりませんが、利息額をみると繰上げ返済をして少しでも返済額を抑えたいところです。

その他費用① 固定資産税・都市資産税

固定資産税と都市計画税については、住むエリアの路線価や土地・建物の広さで全く異なります。今回は年間15万円と仮定して計算しました。また年々建物の評価額は下がります。土地は地価の上下で評価額が変わることがあります。

細かい計算方法を出すと訳がわからなくなりますので、ここでは1年目〜20年目を15万円、21年目から35年目までを10万円と仮定して計算します。

その結果35年間の固定資産税の総額は約450万円になりました。これもチリも積もればではありませんが結構な費用になりますね。

その他費用② 火災保険料

その他に想定される費用は火災保険料です。現在火災保険の契約期間は最長5年になりました。これも対象となる物件やエリア、補償をどこまでつけるかによってバラバラです。

地震保険にも加入したとして5年間30万円とします。5年×7回更新として約150万円とします。近年の火災保険は、契約期間が短縮されましたし、自然災害が増えたこともあり保険料が上がっております。

今後はさらに保険料率が上がる、あるいは契約期間が短くなるなど、近年の天災地変で負担が多くなる可能性も十分に考えられます。数年前は、保険期間10年や私が新人の頃は保険期間が30年ということもありました。

どんどん契約者側の負担が多くなってきてますね。それだけ災害が多くなってきているとも言えますが。

まとめ

今回は住宅ローンを35年間支払った場合の総額はいくらになるかをテーマに記事にしてみました。その他にも費用としてかかってくる、固定資産税・都市計画税また火災保険も含めると、総額で6,240万円となりました。

〇住宅ローン→約5,640万円(総利息640万円)

〇固定資産税、都市計画税→約450万円

〇火災保険→約150万円

5,000万円の一戸建てを購入した場合でしたが、修繕費用は含んでおりませんがかかる費用として想定しておくべき費用です。新築後10年までは建物の躯体含めて保証期間がありますので、修繕費用は大きくかかりませんが、10年目以降に備えてしっかりと貯めておきたいところですね。またマンションの場合であれば、ここに毎月管理費・修繕積立金が費用としてかかります。

賃貸または購入をするにしても35年でみると大きい金額が発生します。上でも述べましたが、利息の負担は大きいです。できるのであれば繰り上げ返済をして利息を減らしていきたいですね。

今回の記事はいかがでしたでしょうか。賃貸・購入のどちらが自分たちのライフスタイルに合うのかご家族で話し合ったうえで、お探しを進めてください!今回の記事がお役に立てればうれしいです!

コメント